더 이상 월급날을 기다리지 않아도 되는, “선구매 후지불 Buy Now, Pay Later (BNPL)” 서비스

싱가포르 KOTRA 2022/10/03

자료이용안내

국내외 주요 기관에서 발표하는 자료들을 수집하여 제공하고 있습니다. 수록 자료의 자세한 내용은 해당 기관으로 문의하시기 바랍니다.

- 싱가포르의 트렌드, “선구매 후지불 Buy Now, Pay Later (BNPL)” 서비스

최근 핀테크 회사들은 온라인 결제 시스템에서 소비자가 구매 시점에 즉시 신용을 받고 일정에 따라 나중에 구매 대금을 지불할 수 있는 서비스를 개발했다. 이는 “선구매 후지불(Buy Now, Pay Later, BNPL)”이라고 부르는 결제 옵션이다. BNPL 앱을 통해 소비자은 할부로 나누어서 구매하고 선택적으로 몇주 또는 몇달 동안 갚을 수 있게 된다. BNPL 서비스는 고정된 결제 일정, 간소화된 체크아웃 절차, 무이자, 빠른 승인 옵션 등의 장점을 갖고 있어 고객들에게 사랑받고 있다.

전통적인 신용카드와 달리 소비자들은 신용카드 이자를 내지 않고도 구매를 하고 신용 조회 없이 돈을 빌리기 위해 BNPL 서비스를 이용할 수 있다. 특히 BNPL 서비스 제공업체들은 싱가포르 내 상점과 파트너십을 맺어 “11.11 세일”, “블랙 프라이데이 세일”, “그레이트 싱가포르 세일” 등과 같은 대형 소매 행사 동안 프로모션을 많이 운영하고 있다. 참고로 싱가포르 통화청(Monetary Authority of Singapore, MAS) 규정에 따라 신용카드의 신용한도는 월급의 4배인 반면 BNPL의 신용한도는 상대적으로 낮은 편이다.

싱가포르의 BNPL 시장

시장조사 회사인 BusinessWire에 따르면 싱가포르의 BNPL 시장 의 총 상품 가치(Gross Merchandise Value, GMV)은 2021년의 5억720만 미국달러를 기록했으며, 2022년에는 7억7390만 미국 달러로 전년대비 52.6% 증가할 것으로 예상된다. 싱가포르 BNPL 산업의 중장기 성장 스토리는 여전히 건재하며 싱가포르 BNPL 시장은 2022년부터 2028년까지 25.5%의 CAGR을 기록하는 등 성장할 것으로 예상된다. 싱가포르의 BNPL 총 상품 가치는 2021년 5억720만 미국 달러에서 2028년까지 3억2230만 미국 달러에 이를 것으로 분석됐다.

BNPL은 2020년 코로나19가 시작된 이후 판매자와 소비자에게 선택받으며 싱가포르 내 인기가 급증했다. BNPL을 제공하는 회사중 하나인 싱가포르 스타트업 ‘페이스(PACE)’사는 싱가포르에 본사를 두고 있다. 이 회사는 2021년11월에 전 세계 투자자들로부터 4000만 미국 달러를 조달했다고 발표했다.

2022년 4월에 소비자 신용 보고 기관인 Experian이 18세에서 64세 사이의 싱가포르인 300명을 대상으로 실시한 설문조사에서 응답자의 18%가 지난 6개월 동안 BNPL을 사용한 적이 있는 반면 36%는 BNPL을 사용할 가능성이 매우 높고 51%는 미래에 BNPL을 사용할 가능성이 다소 높다고 답했다. 싱가포르 고객들은 기존 예산범위를 뛰어넘는 구매를 하기 위해 BNPL을 사용하는데, 각 거래의 평균 금액은 1000 싱가포르 달러에서 2000 싱가포르 달러 정도인 것으로 조사됐다.

BPNL 서비스 제공업체, 소비자 과소비 방지 위한 안전장치 마련

현재 BNPL은 패션, 건강 및 미용, 전자제품, 가정 및 생활과 관련된 구매에 주로 사용된다. 싱가포르에서 “선구매 후지불(Buy Now, Pay Later, BNPL)”옵션은 소비자들이 실제 상점이나 온라인에서 구매 대금을 지불하기 위해 짧은 기간 동안 "무료"로 사용하는 개념으로 더 인기를 얻고 있다. 대금 지불을 해야하는 날짜에 맞춰서 결제하면 추가비용이 없기 때문에 대금지불 전까지는 소위 “무료”처럼 이용하게 되는 셈이다.

이용자들이 과소비를 해서 결국 빚더미에 앉게 될 것이라는 우려도 있다. 싱가포르 통화청(Monetary Authority of Singapore, MAS)에 따르면 싱가포르의 BNPL 거래액이 2020년 1억1400만 싱가포르달러에서 2021년 4억4000만 싱가포르 달러로 증가했다. 거래액이 늘어나고 있지만 BNPL 거래액이 전체 거래에서 차지하는 비중 자체는 아직 크지 않아 국가차원에서 영향을 우려할 정도는 아닌 것으로 보인다. MAS는 전체 신용카드의 및 직불카드 결제액 총액의 1%에도 해당하지 않아 현재로서는 감당할 수 있는 수준으로 보인다고 평가했다.

구글, 투자회사인 테마섹, 경영컨설팅회사인 베인이 2021년 공동 발간한 “e-Conomy SEA 2021 보고서”에서는 동남아시아 소비자의 디지털 대출 잔액이 2021년 330억 미국 달러에서 2025년 920억 미국 달러의 잔액을 기록할 것으로 예상되는데 이는 부분적으로 BNPL 서비스의 성장에 따른 것이다.

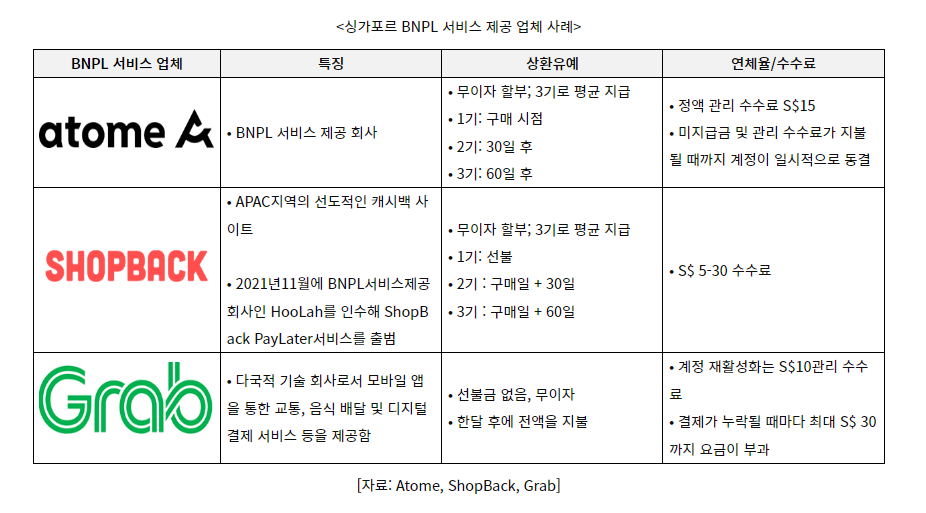

싱가포르 BNPL 서비스 제공업체들은 이용자가 결제 기한을 지키지 않을 때 계좌를 정지시키는 등 고객이 과소비를 하지 않도록 안전장치도 마련했다. 2021년 11월에 BNPL 서비스 제공업체인 훌라(Hoolah)를 인수한 ‘샵백(ShopBack)’은 소위 “고객을 알아라(Know Your Customer, KYC)” 라는 점검을 실시한다. 여기서 KYC란, 주로 싱가포르 정부의 온라인 서비스에 접근하기 위한 User ID와 Password인 싱패스-마이인포(Singpass-Myinfo)를 통해 정부 출처의 데이터를 활용해 금융기관이 고객의 신원을 확인하고 식별하는 과정을 의미한다. 뿐만 아니라 BNPL 회사는 고객이 플랫폼에 연체 이력이 있는지도 확인한다. ‘ShopBac’은 또한 위험 평가(risk assessment)를 실시하여 고객에게 사례별로 얼마나 많은 신용을 제공할지 결정한다고 언급했다. 신규 고객은 처음에는 비교적 낮은 한도에서 시작하지만 사용을 거듭할수록 신용한도가 높아지게 되는 반면, 결제를 놓치면 연체료가 부과된다. 수수료는 거래 규모에 따라 다르며 1000싱가포르 달러 거래의 경우 5달러에서 30달러까지 다양하다고 덧붙였다.

또 다른 BNPL 서비스 제공업체 ‘Atome’은 결제 마감일을 놓치면 즉시 고객의 계정을 정지시키며 고객이 서비스를 다시 이용하려면 미결제 금액을 청산하고 15달러의 균일 요금을 지불해야 한다. 또한, BNPL 서비스인 ‘Grab’의 “PayLater”는 앱 내 거래 이력을 바탕으로 어떤 소비자에게 결제 옵션을 제공해야 하는지 평가한다. 과거 지급 이력에 따라 개인별로 지출 한도를 설정해 과소비의 위험을 줄인다.

앞서 살펴본 이러한 안전장치에도 불구하고 일부 사람들은 BNPL에 대해 여전히 불안감을 갖고 있거나 확신하기 어렵다는 입장이다. 한 BNPL 이용자는 전자제품부터 의류, 향수까지 물건을 구매하기 위해 BNPL을 사용해봤지만 이제 이러한 지불 방식이 소비자들이 분수에 넘치는 소비를 하도록 유도하고 있다는 것을 깨닫고 있다고 언급했다. 그는 "여력이 안 된다면 이런 식의 책임을 개인 경비로 떠넘기는 것은 좋지 않다"고 덧붙였다.

싱가포르 통화청(Monetary Authority of Singapore, MAS)은 지난 4월 5일 싱가포르의 BNPL추세가 소비자 부채 수준에 대해 아직까지는 차지하는 비중이 적어 큰 위험을 보여주고 있지는 않지만, MAS의 지침에 따라 싱가포르 핀테크 협회(Singapore FinTech Association)는 2022년 하반기에 모든 BNPL 제공자에 대한 행동강령(Code of Conduct)을 시행할 것이라고 밝혔다. 또한 싱가포르 통상산업부(Ministry of Trade and Industry, MTI) 장관은 "MAS는 BNPL 위험을 관리하기 위해 업계 자율규제에 의존하고 있으며 싱가포르 핀테크협회의 행동강령이 파이프라인에 있다"고 언급했다. 한편 그는 BNPL과 할부 제도가 "소비자가 감당할 수 있어야 하며 필요하지 않은 것보다 더 비싼 물건을 사는 방법으로 사용되어서는 안 된다"고 덧붙였다.

마무리

BPNL은 2017년에 싱가포르에 도입되었고 올해로 5년이 되었다. 그사이 BPNL 서비스 제공 회사가 다양해지며, 그들만의 전략을 찾아 변화하고 있다. 일례로 BPNL 서비스를 제공하는 ‘Atome’사는 싱가포르 내 여러 식품 브랜드(사카에 스시, 팅그 바루 베이커리, 플래시 커피)와 제휴를 맺고 있으며 소비자들이 이 제휴를 이용해 더 저렴하게 외식할 수 있다는 점으로 더 많은 소비자를 이끌었다. ‘Atome’에서 BPNL로 결제하는 식음료(Food & Beverage) 분야의 8월 금액은 전월 대비 60%의 성장률을 보이면서 ‘Atome’에서 가장 빠르게 성장하고 있는 카테고리 중 하나이다. 또한 KOTRA 싱가포르 무역관과의 인터뷰에서 한 금융 전문가는 BNPL이 이제 물리적 제품을 넘어 서비스로 진화하고 있다고 전했다. 여행과 같은 서비스와 경험으로 확장되는 BNPL에 대해 이를 "Live now, Pay later (지금 살고, 나중에 지불하라)"라고 표현하기도 한다. 앞으로 싱가포르에서 또 어떤 산업과 서비스 분야에서 “지금 소비”하고 “나중에 지불”하게 될지 기대된다.

자료: 싱가포르 통화청(Monetary Authority of Singapore, MAS), 현지언론(The Straits Times, BusinessTimes, SingSaver) 등 KOTRA 싱가포르 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 AIF의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 떠오르는 K주류, 태국 소주 시장동향 | 2022-09-29 |

|---|---|---|

| 다음글 | 글로벌 가상자산 채택 순위 1위 베트남의 암호화폐 시장동향 | 2022-10-03 |