2022년 멕시코 반도체 산업 정보

멕시코 KOTRA 2023/01/19

자료이용안내

국내외 주요 기관에서 발표하는 자료들을 수집하여 제공하고 있습니다. 수록 자료의 자세한 내용은 해당 기관으로 문의하시기 바랍니다.

북미 지역 반도체 공급망 강화에 따라 산업 전망 밝음

멕시코는 백엔드 중점, 미국 및 캐나다와 보완적인 구조 구축

산업 특성

반도체란 일반적으로 전류의 흐름을 고립시키는 동시에 운전 능력을 가진 물질을 의미한다. 구어적으로는 반도체를 활용하여 만들어지는 칩이나 회로들도 흔히 반도체라 일컫는다. 반도체는 첨단재료나 신소재기술은 물론 자동차와 항공, 가전 등 전통산업의 고부가가치화에도 활용되는 정보화시대의 핵심 부품 중 하나이다. 팬데믹 기간 야기된 공급망 혼란으로 반도체는 가장 큰 품귀현상을 겪었던 품목 중 하나였고 이로 인해 반도체의 공급탄력성 확보가 중요해졌다.

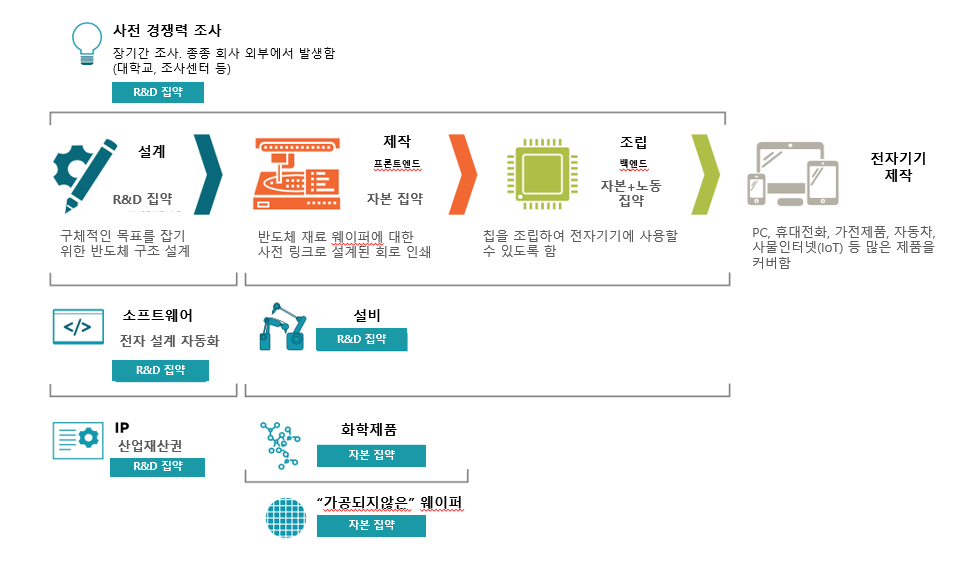

반도체 제작 가치사슬은 제작단계에 따라 크게 1) 설계, 2) 제작, 3) 조립 및 테스트로 나눌 수 있다. 단계별로 설계는 R&D 집약, 제작은 자본 집약, 조립은 자동 및 노동집약적인 특성을 지닌다.

<반도체 제작 가치사슬>

[자료: IDB]

공정 종류에 따라 반도체 기업은 종합반도체기업(IDM), 설계기업인 팹리스, 생산기업인 파운드리, 후공정 기업인 OSAT으로 나눌 수 있으며 각 분류별로 주요 기업은 아래와 같다.

- 종합반도체기업(IDM, Integrated Device Manufacturer): 반도체 설계부터 생산, 조립검사, 유통까지 모든 공정을 종합적으로 갖추고 있는 업체

- 팹리스(Fabless): 웨이퍼 생산 설비인 팹(fabrication facility)를 갖추지 않은 기업으로 R&D에 집중투자하여 반도체 설계만 하고 생산은 파운드리에 외주를 주는 업체

- 파운드리(Foundry): 프론트엔드(제작)에 특화된 기업으로 자체 생산보다는 수탁 생산을 진행하는 생산 전문 기업

- OSAT(Outsourced semi-conductor assembly and test): 백엔드(조립 및 테스트)에 특화된 기업으로 패키징 및 테스트 작업을 수행하며, 노동집약적 공정으로 상대적으로 낮은 투자 수준을 요함

<공정종류에 따른 사업모델별 주요 기업>

[자료: IDB]

주요 이슈

반도체는 자동차, 항공우주, 통신, 그리고 전자기기 등 여러 분야와 밀접한 관련이 있다. 멕시코는 전자기기 생산 세계 8위, 자동차 생산 세계 6위로 반도체 수요가 큰 나라이며 최근 반도체 수급 애로로 관련 산업군들에서도 생산 차질이 있었다.

시장분석기관 IHS Markit에 따르면 차량 1개당 사용되는 반도체 칩의 개수는 2017년에는 대당 700개, 2021년에는 대당 1500개, 2022년에는 대당 1600개로 매년 증가 중이다. 하지만 반도체 물량 공급이 이 증가폭을 따라잡지 못함에 따라 자동차 생산에 차질이 생겼다. 멕시코의 자동차부품협회(INA, Industria Nacional de Autopartes)에 따르면 2022년 북미 자동차 생산량 중 26만 5501대가 줄어들었고 그중 멕시코에서 27%에 해당하는 7만2171대가 줄었다고 한다. 자동차산업협회(AMIA, Asociación Mexicana de La Industria Automotriz) 회장 호세 소사야(José Zozaya)씨는 반도체 공장을 설립하는 것은 비용이 높고 최소 2년의 설립 기간이 걸려 아직까지 투자가 많지 않지만 줄어든 자동차 생산물량 회복을 위해서는 지속적인 칩의 개발과 조달이 필수적이라 강조했다.

KOTRA 멕시코시티 무역관이 자동차 업계와 진행한 인터뷰에 따르면, 일반 차량은 대당 1000여 개의 칩을 사용하는 반면 전기자동차는 대당 2000개의 칩이 필요하다고 한다. 따라서 멕시코 정부가 2030년까지 전기차 비중을 50%로 확대하려는 계획을 하는 만큼 향후에는 반도체 칩과 같은 핵심 부품에 대한 인센티브도 확대도 기대해볼 만하다. 멕시코 재정신용부 차관 가브리엘 요리오(Gabriel Yorio)는 뜨란시스미코 회랑(Corredor Transistmico)* 인근 지역인 멕시코 북부 및 남동부 반도체 공장 투자를 촉진하기 위한 인센티브를 논의 중이라고 밝혔다. 논의 중인 인센티브 국경 지역 대상 세제 혜택들과 유사한 형태로 국경 지역 세제 혜택의 경우 기업들의 생산지 이전을 촉진하는 효과가 있었다.

주*: 뜨란시스미코(Corredor Transístmico) 회랑: 멕시코에서 가장 낙후된 남부, 남서부 지역의 경제 발전을 촉진하기 위한 떼우안떼뻭 지협 산업물류 도로(Corredor Industrial y Logístico del Istmo de Tehuantepec) 프로젝트의 별칭, 멕시코 해안에서 다른 해안으로 재료를 운송할 수 있도록 멕시코만과 태평양을 육로로 연결할 수 있는 횡단 열차 부설

인접국인 미국의 반도체 분야 투자 확대에 따라 멕시코의 반도체 산업 전망도 밝다. 미국은 아시아에 대한 공급 의존성을 낮추기 위해 미국 내 반도체 분야 촉진에 527억 달러를 투자하는 ‘반도체칩과 과학법’을 2022년 8월에 발효했으며, 미국의 반도체산업협회(Semiconductor Industry Association) 회장 존 뉴퍼(John Neuffer)는 멕시코가 반도체 조립 및 생산의 주요 파트너 중 하나라고 언급했으며, 미국 상무부 장관 지나 레이몬도(Gina Raimondo) 역시 많은 반도체 업체들이 북미 중에서도 특히 멕시코에 생산라인을 구축하게 될 것이라 언급했다. Skyworks, Infineon, Texas Instruments, Intel 등 멕시코 내 반도체 업체들 및 향후 멕시코로 이전하게 될 공장들과 협업함으로써 멕시코는 북미 반도체 가치사슬에 중요한 부분을 차지하게 될 것이다. 멕시코의 민간 투자유치기관 꼼세(COMCE, Consejo Empresarial Mexicano de Comercio Exterior, Inversión y tecnología)의 사무총장 페르난도 루이즈(Fernando Ruiz)는 미중 무역분쟁 가속화로 니어쇼어링이 많이 이뤄질 분야 중 하나로 반도체를 꼽으며, 물류 비용이 오르고 인도 기한이 길어짐에 따라 대만 및 중국 반도체 기업들이 생산지 이전을 고려할 것이라 전망했다.

올해 1월에 진행된 북미 정상회담에서도 북미 지역의 반도체 공급망 확충은 주요 안건 중 하나였다. 3국은 반도체의 북미 대륙 내 생산을 확대하기 위해 국가별 공급망 매핑 노력을 조직화하고 상호보완적인 유치 구조를 마련하기로 합의했고 그 첫 단계로 올해 초에 역사상 처음으로 3국이 모여 반도체 포럼을 개최할 예정이다. 또한 백악관에 따르면 멕시코와 미국 간 양자회담에서도 미국과 멕시코의 국경을 따라 반도체 시설을 늘리기 위한 인센티브 방안이 논의됐다고 한다.

주요 기업 및 기관

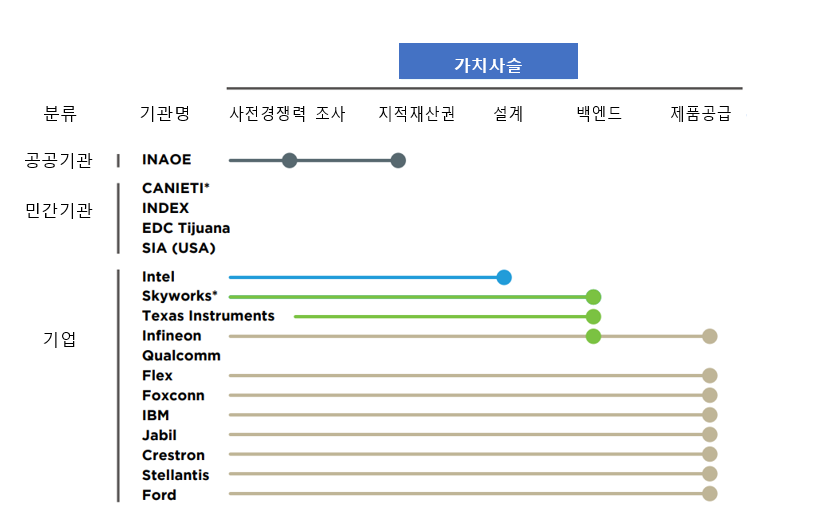

멕시코 내 반도체 분야 주요 기업으로는 Intel, Infineon, Skyworks, Texas Instruments 등이 있다.

<멕시코 내 반도체 분야 주요 기업 및 기관>

[자료: IDB]

설계 분야에 특화된 Intel은 차세대 플랫폼, 서버, 메모리 개발과 검증에 사용되는 반도체를 디자인하고 자율 시스템, 뉴로모픽*, 양자 컴퓨팅 등 분야에 대한 심층 연구를 수행한다. 멕시코에 있는 과달라하라 설계 센터(GDC)는 중남미 내 Intel의 가장 큰 엔지니어링 센터이다.

주*: 뉴로모픽: 사람의 뇌 신경을 모방하여 딥러닝 및 인공지능 구현 가능한 차세대 반도체

Infineon, Skyworks, Texas Instruments의 3개사는 백엔드 공정에 특화된 업체이다.

<멕시코의 반도체 백엔드 공정 기업>

[자료: 전문가 인터뷰 기반 KOTRA 멕시코시티 무역관 작성]

마지막으로 국립천체물리학 및 광학전자연구소 INAOE(Instituto Nacional de Astrofísica, Óptica y Electrónica)는 반도체 글로벌 가치사슬의 경쟁력에 대한 연구를 수행하는 기관이다.

<반도체 주요 기업 및 기관별 기능>

[자료: IDB]

위의 도표에서 볼 수 있듯 지금도 멕시코는 반도체 생산 공정의 다양한 단계에 참여하고 있으며, 특히 백엔드 공정을 많이 수행하고 있다. 다만 아직 프론트엔드에 해당하는 기관 및 기업들은 없다. 전문가들은 반도체 제작에 해당하는 프론트엔드 단계를 수행하기엔 아직 멕시코의 기술력이 부족하다고 판단하고 있다. 멕시코 前경제부 장관 타티아나 클라우티에르(Tatiana Clouthier)도 멕시코가 참여 중인 공정단계들은 연구와 설계, 검증, 조립 및 최종테스트이며 아직까지는 웨이퍼 제작 단계 진출은 시도하지 않고 있다고 언급했다.

산업수급 현황

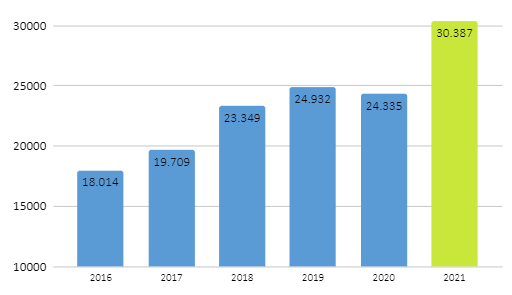

시장조사기관 유로모니터에 따르면, 2021년 멕시코의 집적·프린트회로 시장규모는 303억8700만 달러로, 전년 대비 25% 성장했다. 팬데믹 및 생산 라인 부족으로 2020년에는 -2% 정도 소폭 하락했었지만, 팬데믹 이후 경제가 회복되며 더 큰 폭으로 성장한 것이다.

<2016-2021 멕시코의 집적·프린트회로 시장규모>

(단위: US$ 백만)

[자료: Euromonitor]

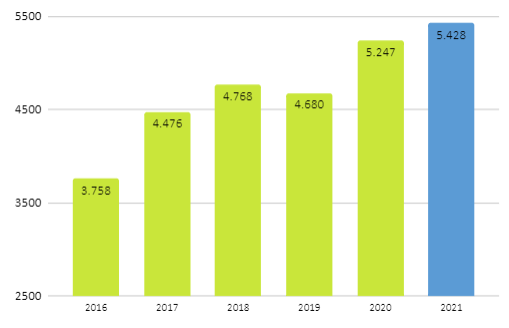

한편 멕시코 내 집적·프린트 회로 생산규모는 아직 작은 편이다. 2020년에는 반도체 공급사슬에 대한 관심이 급증하며 전년대비 12.1% 성장했으나 2021년에는 그보다 작은 폭인 3.4% 성장하여 54억2790만 달러 생산을 기록했다.

<2016~2021 집적·프린트 회로 생산규모>

(단위: US$ 백만)

[자료: 유로모니터(Euromonitor)]

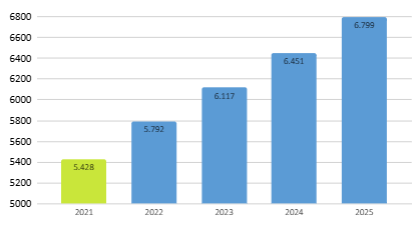

Eurmonitor는 2021년부터 2025년까지 멕시코의 반도체 생산규모가 연평균 5.8% 성장해 2025년에는 68억에 달할 것으로 예상했다. 다만 Intel의 멕시코 지점장 산티아고 코르도바(Santiago Cardona)에 따르면, 이러한 생산규모 성장에도 불구하고 2023년까지는 반도체 부족으로 인해 전자 및 자동차 산업이 영향받을 것이라고 한다.

<2021-2025 집적·프린트회로 생산전망>

(단위: US$ 백만)

[자료: 유로모니터(Euromonitor)]

2021년 집적회로의 수입액은 218억2300만 달러로 전년대비 16.4% 증가하며 팬데믹 이전이었던 2019년보다도 2.5% 증가한 수치를 기록했다. 반도체 수입 증가의 주 원인은 자동차 산업 활성화로 인한 제품 수요 증가이다. 세부품목별로는 프로세서 및 컨트롤러가 전체 수입액의 68%를 차지했고 그 외엔 기타 25%, 메모리 6%, 증폭기 1% 순이었다. 2022년에는 프로세서 및 컨트롤러 전자집적회로, 메모리 집적회로 등의 수입량 감소로 전년대비 34% 감소한 수입량을 보였으나 이는 수입대상국들의 생산량 부족에서 기인한 것으로 2023년에는 회복될 것으로 전망된다.

<2019-2022 집적회로 수입액>

(단위: US$ 백만, %)

[자료: Trademap]

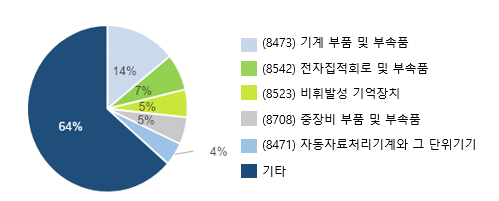

멕시코가 집적회로를 수입한 Top 5 국가들은 모두 아시아 국가들로, 2022년 기준 말레이시아에서 31.5%, 중국에서 19.9%, 대만에서 14.5%, 베트남에서 6.4%, 한국에서 6%를 수입했다.

<2021년 멕시코의 집적회로 주요 수입대상국>

(단위: US$백만, %)

[자료: Trademap]

한국은 멕시코의 제5위 집적회로 수입대상국으로, 집적회로는 한국의 대멕시코 수출 중 7%를 차지하는 주요 품목이다. 한편 최근 2년간은 팬데믹으로 인한 공급망 교란 및 한국의 반도체 생산물량 축소로 한국의 대멕시코 반도체 수출량이 줄어들어 2020년과 2021년에 각각 전년대비 42%, 10% 감소했고 2022년에도 전년대비 36% 감소했다.

<한국의 대멕시코 수출 품목별 비중>

[자료: Trademap]

<한국의 대멕시코 집적회로 수출>

(단위: US$ 백만, %)

[자료: Trademap]

SWOT

진출전략

KOTRA가 업계 전문가와 인터뷰한 결과, 반도체 분야로 멕시코에 투자진출하게 된다면 고려해볼 만한 지역으로는 바하캘리포니아주, 과달라하라, 몬테레이가 있다. 바하캘리포니아주의 경우엔 이미 주요 반도체 회사들이 위치한 곳으로 티후아나시에는 Infineon, 멕시칼리 시에는 Skyworks가 소재해있다. 과달라하라는 높은 기술수준과 숙련된 엔지니어가 많은 지역이다. 몬테레이는 미국과 인접한 국경지역이며, IMMEX 프로그램*을 활용할 수 있다는 장점이 있다.

주*: IMMEX 프로그램: 수출지원 제도로 제조공정을 위해 중간재 수입 시 세금 면제

또한 전문가들은 멕시코에 반도체 분야 투자진출을 하게 된다면 백엔드 및 후공정(OSAT) 분야가 유망하다고 꼽았다. 멕시코에서 프론트엔드 공정을 처리하기엔 아직 기술력이 부족한 편이기 때문에, 미국에서 프론트엔드 공정을 거친 제품들에 후처리를 함으로써 북미 반도체 가치사슬을 보완하는 구조가 이상적이다. 미주개발은행(IDB)에서는 멕시코의 반도체 분야 진출유망품목으로 ON Semiconductor와 같이 너무 복잡하지 않은 장치들과 원재료, 플라스틱 몰드, 리드 프레임 등 화학물질 및 장비 분야 투자를 꼽았다.

자료: 트레이드맵, 미주개발은행(IDB), 유로모니터, 잡지사 Expansion, 일간지 El Financiero, 멕시코및 중미 물류 커뮤니티 The Logistics World, 일간지 La Jornada, 일간지 El Economista, KOTRA 멕시코시티 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 AIF의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 생산·수요 세계 3위 ··· 브라질 맥주시장 트렌드 | 2023-01-19 |

|---|---|---|

| 다음글 | 2022/23 브라질 설탕 산업 트렌드 | 2023-01-19 |