베트남 음료수 시장 동향

베트남 KOTRA 2022/05/24

자료이용안내

국내외 주요 기관에서 발표하는 자료들을 수집하여 제공하고 있습니다. 수록 자료의 자세한 내용은 해당 기관으로 문의하시기 바랍니다.

- 코카콜라, 7up 등 외국계 브랜드의 시장 선도

- 저칼로리, 면역력 강화 등 기능성 음료 선호 높아

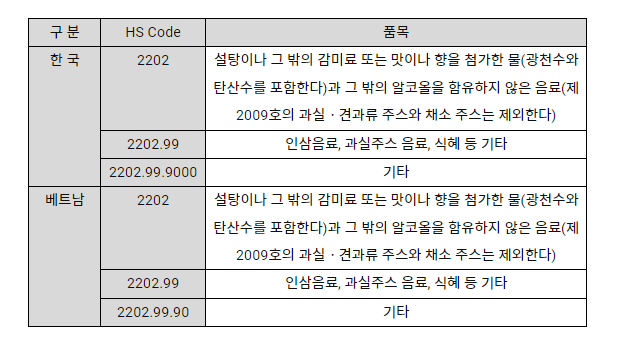

상품명 및 HS Code

음료수는 한국 HS코드(10자리) 기준 2202.99.9000이며, 베트남 HS코드(8자리) 기준 2202.99.90로 분류된다.

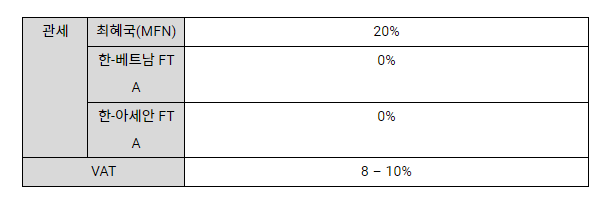

관세의 경우, 한-베 및 한-아세안 FTA로 0%가 적용되며 베트남 현지 부가세는 통상 10%이나 2022년 2월부터 12월 31일까지 한시적으로 8%(15/2022/ND-CP)의 인하된 부가세가 적용된다. 현지 관세 정보는 베트남 관세청(https://tongcuc.customs.gov.vn)에서 HS코드별로 확인할 수 있다.

시장 규모 및 동향

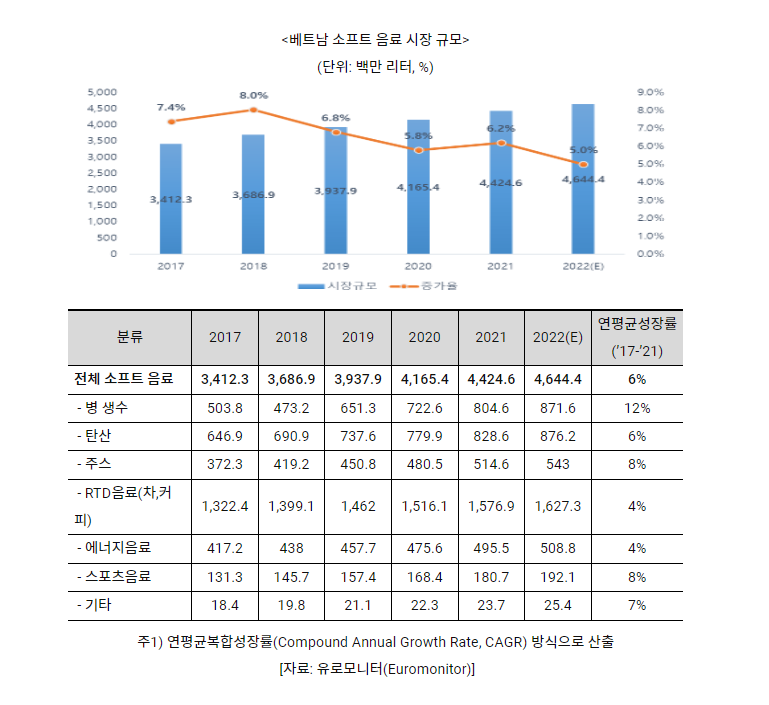

2021년 베트남 음료 시장규모는 약 46억4,400만 리터 규모로 코로나19 여파에도 최근 5개년 연평균 6%의 안정적인 성장세를 시현했다. 특히 동기간 생수의 판매 증가율이 연평균 12%로 전체 음료 시장보다 더 빠르게 확대된 점이 주목된다. 이는 정수 시설이 부족한 베트남에서 가정 식수에 대한 신뢰가 부족하고, 직접음용 뿐만 아니라 음식 조리 등에도 생수를 사용하는 가정이 증가했기 때문인 것으로 판단된다.

이외에도 베트남의 빠른 경제성장과 도시화로 인해 여가시간이 부족한 대도시 소비자들 사이에서 RTD(Ready to Drink) 음료에 대한 수요가 증가하고 있는데, 특히 차(녹차, 우롱차 등)를 기반으로 한 RTD 음료가 인기리에 판매되고 있다. 이러한 인기에 힘입어 RTD 음료는 베트남 전체 음료시장의1/3을 차지하고 있다.

특히 코로나19 여파로 ‘건강한 제품’을 찾는 소비자들이 더욱 늘고 있다. 탄산음료 보다는 건강에 좋은 주스나 차 기반RTD 음료에 대한 선호가 확연히 증가하는 추세이다. 이에 현지 기업에서는 설탕 대신 천연 감미료인 꿀, 스테비아를 활용하거나 저당, 저칼로리, 디카페인 제품 등을 출시하며 수요변화에 대응하고 있다. 최근 ‘코카콜라 베트남’에서 식이섬유를 추가해 식사 후 지방 흡수를 억제하는 효과가 있는 ‘코카콜라 플러스’를 출시하기도 하였다.

수입규모 및 동향

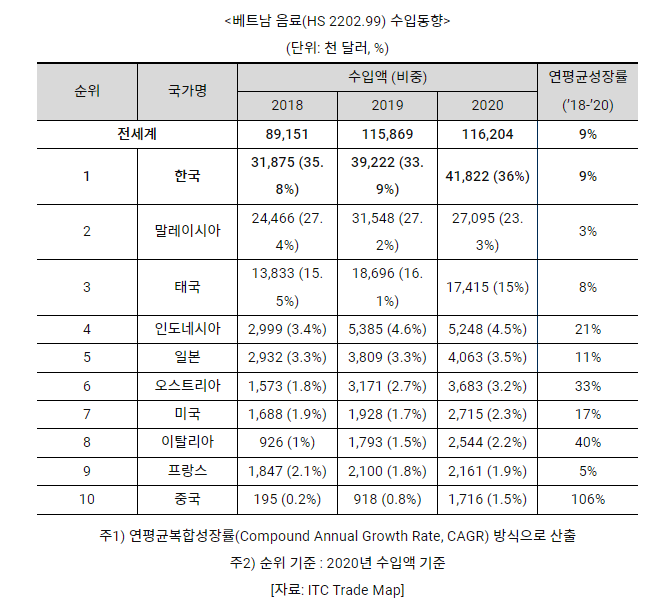

2020년 기준, 베트남 음료(HS 2202.99) 수입 규모는 약 1억1,600만 달러로 2015년에서 2020년까지 5년간 연평균 9%의 높은 성장세를 보였다. 주요 수입국은 한국(36%), 말레이시아(23.3%) 태국(15%)이며, 상위 3개 국가가 2020년 전체 수입액의 74.3% 비중을 차지하였다. 특히, 한국 등 상위 1~5위 국가는 2018년 이후 3년 연속 동일 순위를 유지, 베트남 음료 수입시장에서 입지를 굳건히 지키고 있으며 중국, 이탈리아, 오스트리아 등 3개국은 3년간 연평균 30% 이상 성장하며 순위가 급상승한 점이 주목된다.

베트남 음료 수입시장의 1위 수입국 답게 CH사이다 및 정관장 홍삼 드링크 등 한국 음료 제품은 현지에서 쉽게 찾아볼 수 있다. 최근에는 GS25 편의점의 베트남 현지 진출 확대로 한국 식음료의 베트남 소비자 접촉 기회가 더욱 증가하여, 향후에도 1위 수입국 자리를 견고히 지킬 것으로 기대된다.

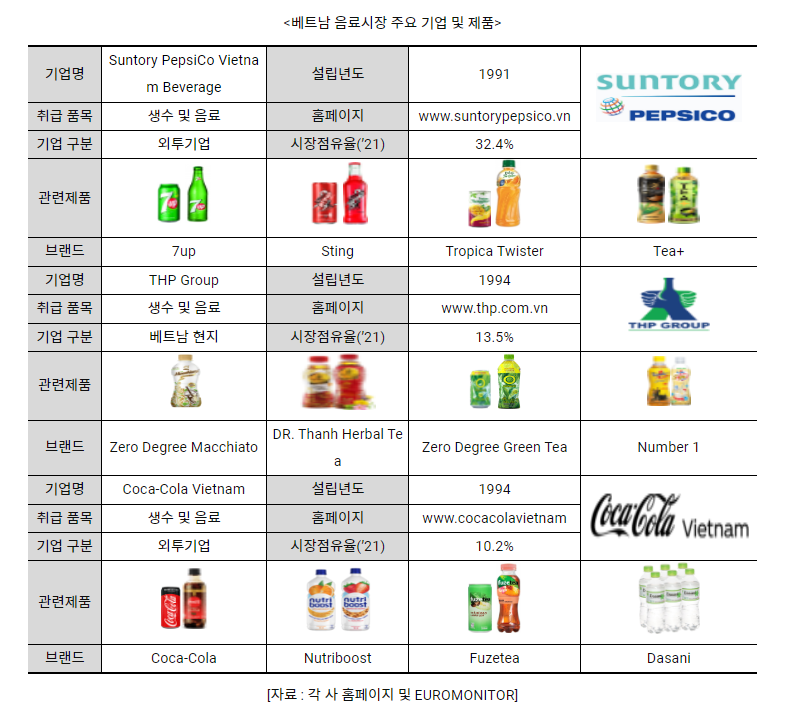

경쟁 동향 및 주요 기업

베트남 음료시장은 Suntory-Pepsico, THP Group, Coca-Cola Vietnam 등 상위 3개사의 점유율이 50%를 상회하는 과점시장의 형태를 띄고 있다. 7up, Coca-cola와 같은 인지도 높은 브랜드와 풍부한 자본을 앞세운 외자기업들이 시장을 주도하는 가운데, 베트남 현지기업 중에서는 THP Group이 13.5%로 시장 점유율 2위를 차지하고 있다.

음료의 종류별로 살펴보면 탄산음료에서는 Coca-cola(22.3%), Miranda(15.3%), 7-up(14.9%) 순으로 외국 브랜드의 점유율이 압도적으로 높았고 RTD 차 음료에서는 Zero Degree Green Tea(27.6%), C2(20.6%) 등 베트남 현지 브랜드가 선전하고 있다.

외자기업의 경우 막강한 유통망과 공격적인 마케팅으로 시장 지배력을 유지하고 있으며 베트남 현지 음료 업체들은 대형 외자기업과 직접적인 경쟁을 피하기 위해 하노이, 호치민 등의 대도시보다는 지방에 마케팅 역량을 집중하고 있다.

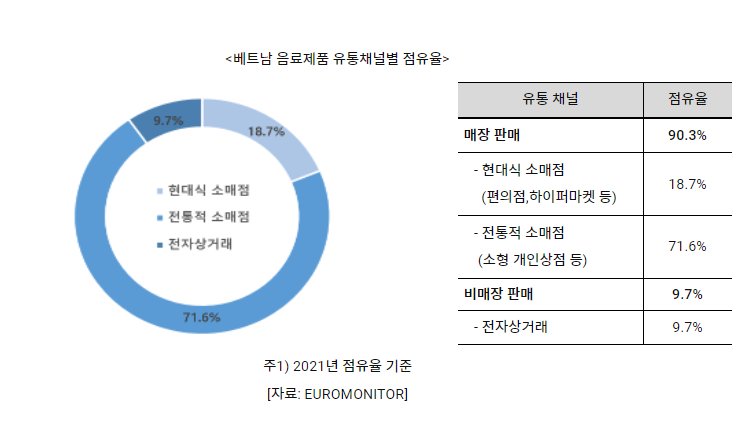

유통구조

베트남에서 음료 제품의 유통은 매장판매와 비매장판매로 나뉘는데 매장판매가 90.3%에 육박한다. 특히, 현대식 소매점(18.7%)보다 소형 개인상점 등 전통적 소매점(71.6%)에서 유통되는 비율이 압도적으로 높은데 이는 편의점, 하이퍼마켓 등 현대적인 유통체인 인프라가 여전히 부족하고 하노이, 호치민 등 대도시에 국한되어 있기 때문인 것으로 분석된다.

한편 온라인소비 트랜드의 확산 및 코로나19 여파 등으로 Shopee, Tiki, Lazada 등 전자상거래 플랫폼과 롯데마트의 Speed L과 같은 유통업체 온라인 배달앱을 통한 비매장 판매율이 2019년의 2.5%에서 2021년도에는 9.7%까지 급격히 증가하였다. 아울러 높은 스마트폰 보급률과 SNS 이용률을 기반으로 한 FaceBook 등 SNS을 통한 판매도 꾸준히 증가하고 있다.

시사점

소득수준 향상과 코로나19 여파로 ‘건강’에 대한 관심이 제고되면서 기능성 음료로 베트남 음료시장의 중심축이 이동하고 있다. 기존에는 덥고 습한 날씨로 기력이 쉽게 소진되어 당분이 함유된 음료를 선호하는 경향이 강했지만 최근에는 무가당 또는 설탕 대신 꿀 등 천연 재료가 들어간 음료를 찾는 소비자가 꾸준히 늘어나고 있다. 특히 건강에 유익한 차 음료의 시장규모가 꾸준히 성장하고 있으며 코로나19로 면역력에 대한 관심이 높아지면서 홍삼, 제비집, 생강 음료 등에 대한 수요도 증가하고 있다.

최근 베트남은 MZ세대가 주요 소비층으로 부상하면서 MZ세대를 흡인하는 화려한 포장이나 디자인에 대한 관심이 높아지고 있다. 실제로 코카콜라나 펩시 등 대형 브랜드의 경우 크리스마스 홀리데이 특별판, 세계 주요도시를 모티브로 한 시리즈 에디션 등 디자인과 패키지를 달리한 특별 에디션을 종종 출시하여 이를 수집하는 사람들이 있을 정도로 베트남 젊은층 사이에서 큰 인기를 얻었다.

한국 제품은 탄산음료보다는 홍삼차, 과일청 등 기능성 음료에 대한 인지도가 높았으며, 현지에서 생산되는 제품보다 상당히 고가인 점을 감안할 때 유산균, 식이섬유, 이너뷰티 등 ‘건강-기능성 음료’로서의 브랜드 이미지 구축 등 프리미엄 마케팅이 중요하다.

자료 : EUROMONITOR, ITC TRADE MAP, UNcomtrade, Vietnam news등 현지언론, KOTRA 다낭무역관 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 AIF의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 태국 식기세척기 시장동향 | 2022-05-20 |

|---|---|---|

| 다음글 | 베트남 소스, 드레싱 및 조미료 시장동향 | 2022-05-24 |