중국 대체시장 자리를 노리는 인도 태양광 산업

인도 KOTRA 2024/01/03

태양광 산업 성장 발판 마련을 위해 ALMM, PLI 등 다양한 제도 시행

중국 수입 의존도를 줄이고 생산시설을 확충해가는 인도

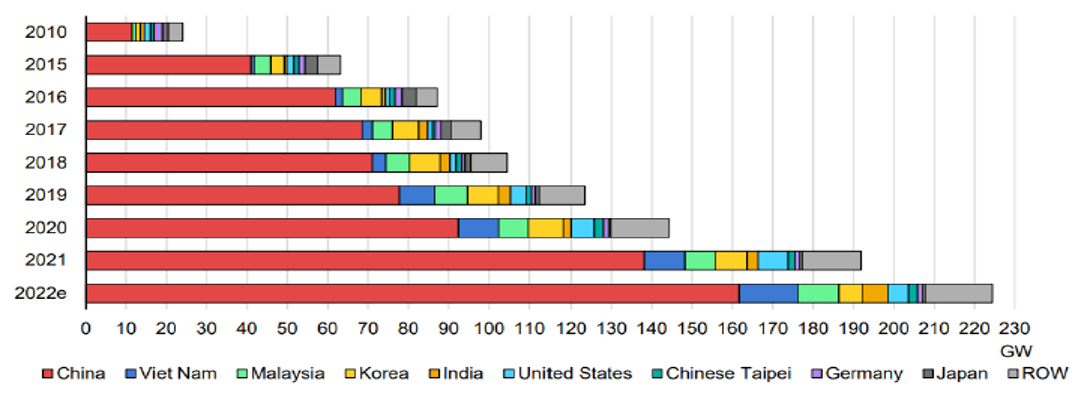

전세계 태양광 에너지 산업 동향

현재 태양광 에너지 산업에서 중국의 영향력은 무시할 수 없는 수준이다. 2010년에도 태양광 모듈의 50%가 중국에서 생산될 정도로 영향력 컸는데, 2022년에는 그 비중이 70%까지 증가하며 절대적인 영향력을 행사중이다.

지속되는 공급망 이슈 등을 대처하기 위해 세계 각 국가는 중국을 대체할 수 있는 공급처를 찾고 있다. 이를 활용해 산업 내 영향력을 높이기 위해 인도 정부 또한 발빠르게 대처 중이다.

<전세계 태양광 모듈 생산현황>

(단위: GW)

주: 2022년은 전망치

[자료: IEA, Special report on solar PV global supply chains]

태양광 제품 수입 억제를 위한 인도 정부의 정책

코로나19 전까지만해도 인도는 태양광 제품의 순수입국이었다. 하지만 계속되는 지정학적 이슈와 공급망 문제 해결을 위해 자국 내 생산기술 역량을 강화를 위해 고민하고 있다. 다양한 정책과 지원을 통해 중국 의존도를 감소시키는 것 또한 목표로 하고 있다.

세계 각 국가에서 중국 의존도 감소와 자국 영향력 강화를 위해 힘쓰고 있지만 인도 정부는 그 어떤 국가보다도 강력한 정책적 지원책을 시행중이다. 태양광 수입량을 줄일 수 있는 정책과 함께 제조업 육성을 위한 조치를 취하고 있다.

수입량을 줄이기 위해 인도 정부가 처음으로 시행한 정책은 2018년의 긴급 수입제한 조치인 세이프가드이다. 이후에는 여러 관세 부과를 통한 수입 장벽을 설치와 각종 비관세 장벽으로 수입량을 제한했다.

비관세 장벽 중 대표적인 것은 승인된 업체만이 정부 프로젝트에 참여할 수 있게 하는 ALMM(Approved List of Models and Manufacturers) 제도의 시행이다. ALMM은 2019년 신재생에너지부(Ministry of New and Renewable Energy)에서 제품의 품질 표준화를 위해 도입하였다. 제도 도입 이후 2023년 2월 한차례 업데이트 되었으며, 현재 약 70여 개의 기업이 등록되어 있는 것으로 확인된다.

하지만, 이러한 제한으로 인한 공급부족으로 인도 내 일부 프로젝트의 시운전 일정이 상당히 지연되는 문제점이 발생하고 있다. 인도 정부는 문제 해결을 위해 2023년 3월, ALMM의 시행을 1년간(2024년 3월까지) 연기한다고 발표하기도 했다. 정부는 1년이라는 시간 동안 인도의 태양광 제조 기술이 현지 수요를 감당할 수 있을 정도로 성장할 것이라고 예측하고 있다.

인도 내 제품 생산 발판 마련을 위한 인센티브 지급

태양광 모듈의 인도 내 제조 장려를 위해 인도 정부는 생산연계 인센티브제도인PLI(Production-linked Incentive)를 시행했다. 한편, 지금까지 PLI를 통해 두 차례에 걸쳐 약 32억 달러의 예산이 지출된 것으로 확인된다.

PLI 혜택을 받은 기업 중 한 곳은 미국에 본사를 두고 있는 First Solar라는 태양광 제품 제조기업이다. First Solar는 PLI 혜택을 받은 기업 중 유일하게 인도기업이 아니다. First Solar는 3.4GW 규모의 polysilicon-to-module factory 설립을 위해 PLI로 1억 4000만 달러의 인센티브를 제공받은 바 있다.

인도 정부는 PLI를 통해 27.4GW 규모의 polysilicon-to-module 제조 능력을 갖출 수 있을 것으로 기대하고 있다. 최종적으로는 최소 51.66GW 규모의 추가 polysilicon-to-module 생산 능력을, 2026년까지는 110 GW 규모의 생산능력을 갖출 수 있을 것으로 전망하고 있다.

태양광 에너지 산업은 탄소중립 목표 실현을 위해 중요한 과제 중 하나이다. 인도는 태양광 제조 산업의 지속 가능한 발전과 관련 제품의 수요와 공급이 같이 성장할 수 있는 방안을 계속 마련중이다. 인도산 제품 사용을 의무화하는 DCR(Domestic Content Requirement) 제도가 인도 태양광 제품 수요의 성장을 이끌 것으로 전망하고 있다.

한편, 지금까지 PLI를 통해 두 차례에 걸쳐 약 32억 달러의 예산이 지출된 것으로 확인된다.

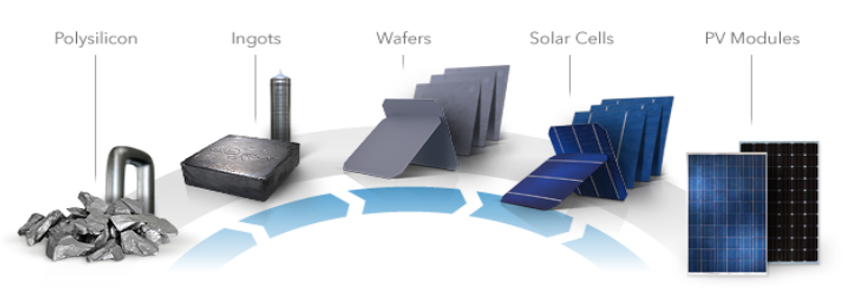

태양광 산업에서 인도의 기술력과 관련 기업

인도 기업들은 현재 태양광 관련 제품 중 모듈과 셀만 제조할 수 있는 기술력을 갖추고 있다. 하지만 2026년까지 polysilicon (38GW)과 ingots/wafers (56GW) 분야에서 상당한 제조능력을 갖추고 모듈 생산능력은 100GW에 달할 것으로 예측된다.

<참고: 태양광 산업 밸류체인 구조도>

[자료: Post by Bluebird Solar Private Limited]

현재 인도에서 관련 분야의 선도기업은 아래와 같다.

<인도 태양광 산업 주요 기업>

[자료: 관련 기사 및 보고서]

시사점

최근 인도는 태양광 모듈과 셀의 수출량이 크게 증가했다. 2022년 2분기 수출액은 5404만 달러였으나, 2023년 같은 기간 동안의 수출액은 6억 2838만 달러로 1,000%가 넘는 증가를 보였다. 이는 기존에 중국에서 제품을 수입하던 국가들이 대체처를 찾으며 인도 시장으로 눈낄을 돌렸기 때문으로 분석된다.

관련 제품의 수입량 또한 증가한 것으로 확인된다. 같은 품목의 2022년 2분기 수입은 7억 1170만 달러였으나, 2023년 1분기엔 12억 6000만 달러의 제품을 수입한 것으로 나타났다. 하지만 중국산 제품에 대한 40%의 관세 부과로 중국 제품의 수입량은 전년 대비 76% 감소하였다. 전세계 국가 중 중국으로부터의 태양광 패널 수입이 감소한 것으로는 인도가 유일한 것으로 확인되고 있어, 인도 정부의 정책이 어느정도 효과를 보고 있는 것으로 평가된다.

인도는 태양광 산업 성장을 위해 관련 지원 정책을 마련하고 해외 투자를 장려하는 한편 국산 제품 사용을 의무화하였다. 이러한 노력으로 인도 태양광 시장은 지속 성장할 것으로 예상되며, 중국의 대체시장으로 주목받을 수 있을 것으로 기대되고 있다.

하지만 태양광 산업의 입지 확보를 위해 인도가 가지고 있는 장애물도 여전히 많다. 가장 큰 장애물은 원자재 수입이다. 관련 제품 생산에 필요한 원자재의 95%를 여전히 중국에 의존하고 있어 아직은 독자적인 생산체계 마련 방안이 좀더 필요한 실정이다.

Ernst & Young는 태양광 산업에 있어 가장 매력적인 투자처로 중국, 미국에 이어 인도를 꼽았다. 인도 정부의 전폭적인 재생에너지산업에 대한 지원과 함께 태양광 또한 지속적인 성장이 전망되고 있어 눈여겨 봐야할 시장이다.

EY Power&Utilities의 담당자 K씨는 KOTRA 뭄바이 무역관과의 인터뷰를 통해 “인도는 재생에너지 분야에 있어 특히 외국인투자 유치를 위해 다방면으로 정부의 지원이 계속되고 있다”며 “특히 재생에너지 생산량 목표 달성과 자국 산업 보호를 위해 제조를 장려하고 있어 관련기업들의 관심이 필요한 분야이다”라고 전했다.

자료: Institute for Energy Economics and Financial Analysis (IEEFA), JMK Research, Ember, Ministry of New and Renewable Energy (MNRE), CII-EY, Economictimes, pv-magazine.com, Livemint, Moneycontrol, Mercom India, renewablewatch.in, KOTRA 뭄바이 무역관 자료종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 AIF의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 인도 스테인리스 스크랩 시장동향 | 2023-12-15 |

|---|---|---|

| 다음글 | 모디, 12월 1일부로 G20 의장직 퇴임, 향후 행보는? | 2023-12-15 |